Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

18-11-2010, 00:00

Obecna cena: 15,0 PLN; Cena docelowa: 16,1 PLN

W 3Q10 wyniki ze sprzedaży wzrosły o 27,4% r/r, a zysk operacyjny o 16,0% r/r. Wpływ na to miało ożywienie sprzedaży na rynku krajowym i eksportowym, dobra pogoda oraz wprowadzenie do oferty nowych produktów. Negatywny wpływ na marżę operacyjną drugi kwartał z rzędu miała słaba złotówka do dolara, co zmniejszyło marżę brutto ze sprzedaży na dystrybucji (23,6% w 3Q10 vs. 26,4% w 3Q09). Na wynik operacyjny pozytywnie wpłynęły kary otrzymane od wykonawcy projektu za opóźnienia w realizacji zakładu w Wieruchowie (pozytywny efekt 0,7 mln PLN), a ujemnie koszty przeprowadzki do nowej siedziby (około -0,6 mln PLN). Na poziomie netto wynik Spółki wzrósł o 24,3% r/r. Pozytywny wpływ na to miało odwrócenie 190 tys. PLN strat na różnicach kursowych z pierwszej połowy roku. W 4Q10 dawna siedziba Spółki w Piastowie została wynajęta przyszłemu właścicielowi (sprzedaż nastąpi w 1Q11), a to zmniejszy obciążenia związane z utrzymaniem siedziby oraz kosztów związanych z amortyzacją (około 70- 80 tys. PLN w 4Q10). O ile w 2Q10 i 3Q10 słaby PLN do USD negatywnie wpływał na rentowność w segmencie dystrybucji, to w 4Q10 umocnienie PLN do USD powinno mieć pozytywny wpływ na realizowane marże działalności związanej ze sprzedażą towarów. Podtrzymujemy rekomendację akumuluj.

Zgodnie z naszymi oczekiwaniami wyniki 3Q10 są bardzo dobre. Spółka odnotowała pozytywną dwucyfrową dynamikę na każdym poziomie wyników. W 3Q10 przychody ze sprzedaży były o 2,7% niższe niż się spodziewaliśmy. Na wysoką sprzedaż wpływ miało ożywienie na rynku krajowym i eksportowym, dobra pogoda (przyczyniła się do wyższej sprzedaży klimatyzatorów) oraz wprowadzenie na rynek nowych produktów. Zysk operacyjny okazał się niższy od naszych oczekiwań o 1,1% w związku z mniejszym o 4,4% zyskiem brutto ze sprzedaży (przy wyższej od oczekiwań marży brutto ze sprzedaży - DI BRE 23,1% vs. 23,6% w 3Q10), oraz wyższym o 20,0% wartości na pozostałej działalności operacyjnej (zgodnie z oczekiwaniami w pozostałych przychodach operacyjnych znalazły się kary za opóźnienia w przekazaniu obiektu w

Wieruchowie za 0,7 mln PLN).

Marża brutto ze sprzedaży w 3Q10 była niższa od tej jaka miała miejsce w analogicznym okresie roku ubiegłego (26,4%), co wiązać należy z wyższym o 5,8% kursem USD/PLN i mniejszą rentownością działalności związanej z dystrybucją. Niższa o 12,2% wartość EBITDA wiązała się z mniejszą o 39,2% amortyzacją, co wynikało z niższej amortyzacji nowego zakładu i krótszego okresu uwzględnienia w 3Q10 (amortyzacja nowego zakładu weszła w wynik kwartału od sierpnia br.).

Wyższa o 5% wartość wyniku brutto ze sprzedaży wynika z wyższego niż się spodziewaliśmy dodatniego efektu na działalności finansowej (o 0,2 mln PLN), co wynikało z odrobienia 190 tys. PLN strat na różnicach kursowych z pierwszej połowy roku. Zysk netto był tylko o 2,2% wyższy od naszych oczekiwań.

Realizacja prognoz DI BRE dla Spółki Centrum Klima w 3Q10

| (mln PLN) | 3Q10P | zmiana | 3Q10 | zmiana | 3Q09 | 2010P | 2009 | zmiana |

| Przychody | 24,8 | -2,7% | 24,2 | 27,4% | 19,0 | 88,3 | 71,7 | 23,2% |

| EBITDA | 3,8 | -12,2% | 3,3 | 23,5% | 2,7 | 11,2 | 9,7 | 16,4% |

| marża | 15,3% | - | 13,8% | - | 14,2% | 12,7% | 13,5% | - |

| EBIT | 2,7 | -1,1% | 2,7 | 13,0% | 2,4 | 9,0 | 8,0 | 12,5% |

| Zysk brutto | 2,7 | 5,0% | 2,9 | 25,5% | 2,3 | 9,4 | 8,0 | 17,1% |

| Zysk netto | 2,2 | 2,2% | 2,3 | 21,1% | 1,9 | 7,7 | 6,7 | 14,2% |

Źródło: DI BRE Banku, Centrum Klima

W sumie całkowite koszty związane z przeprowadzką zakładu w Wieruchowie wyniosły około 600 tys. PLN. Do momentu sprzedaży starej nieruchomości w Piastowie Spółka ponosi koszty amortyzacji, energii, ochrony itp.. Po zakończeniu 3Q10 Spółka wynajmuje starą siedzibę przyszłemu właścicielowi, co w 4Q10 powinno zrekompensować dotychczas ponoszone koszty (około 70-80 tys. PLN w 4Q10) (sprzedaż nieruchomości nastąpi w 1Q11).

Rachunek zysków i strat Spółki Centrum Klima w 3Q10

| (mln PLN) | 2008 | 2009 | zmiana | 1-3Q09 | 1-3Q10 | zmiana | 3Q09 | 3Q10 | zmiana |

| Przychody ze sprzedaży | 75,9 | 71,7 | -5,5% | 54,0 | 63,3 | 17,2% | 19,0 | 24,2 | 27,4% |

| Produkcja (wraz z usługami) | 15,5 | 17,4 | 12,3% | 12,8 | 15,5 | 20,7% | 4,4 | 5,3 | 18,6% |

| Dystrybucja | 60,2 | 54,3 | -9,9% | 41,1 | 47,8 | 16,2% | 14,5 | 18,9 | 30,1% |

| EBIT | 10,1 | 8,0 | -20,8% | 6,7 | 6,3 | -5,6% | 2,4 | 2,7 | 13,0% |

| marża EBIT | 13,4% | 11,2% | - |

12,4 % |

9,9% | - | 12,4% | 11,0% | - |

| EBITDA | 11,2 | 9,7 | -13,5% | 7,7 | 7,9 | 3,0% | 2,7 | 3,3 | 23,5% |

| marża EBITDA | 14,7% | 13,5% | - |

14,2 % |

12,5% | - | 14,2% | 13,8% | - |

| Zysk netto | 7,6 | 6,7 | -12,0% | 5,3 | 5,5 | 3,8% | 1,9 | 2,3 | 21,1% |

Źródło: DI BRE Banku, Centrum Klima

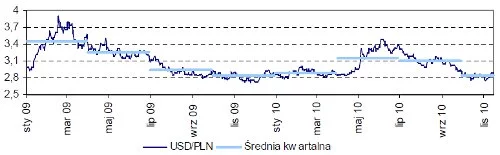

O ile w 2Q10 i 3Q10 słaba złotówka do dolara była powodem niskiej realizowanej rentowności w segmencie dystrybucji, to w 4Q10, jak dotychczas w pierwszej połowie kwartału kurs USD/PLN jest w miarę stabilny, a jego poziom daje możliwość osiągnięcia wyższej marży na dystrybucji w 4Q10 niż miało to miejsce w 3Q10 (23,5%).

Kurs USD/PLN w 2010 roku

Źródło: DI BRE Banku

Marża brutto ze sprzedaży na dystrybucji w 2009 i 2010 roku

| (%) | 1Q09 | 2Q09 | 3Q09 | 4Q09 | 1Q10 | 2Q10 | 3Q10 |

| Marża brutto ze sprzedaży na dystrybucji | 26,2% | 24,1% | 25,8% | 26,2% | 24,8% | 23,0% | 23,5% |

Źródło: DI BRE Banku

Artykuł został dodany przez firmę

Lindab to międzynarodowa grupa, która opracowuje, wytwarza, wprowadza na rynek i dystrybuuje produkty oraz rozwiązania systemowe dla wentylacji, klimatyzacji i budownictwa.

Inne publikacje firmy

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

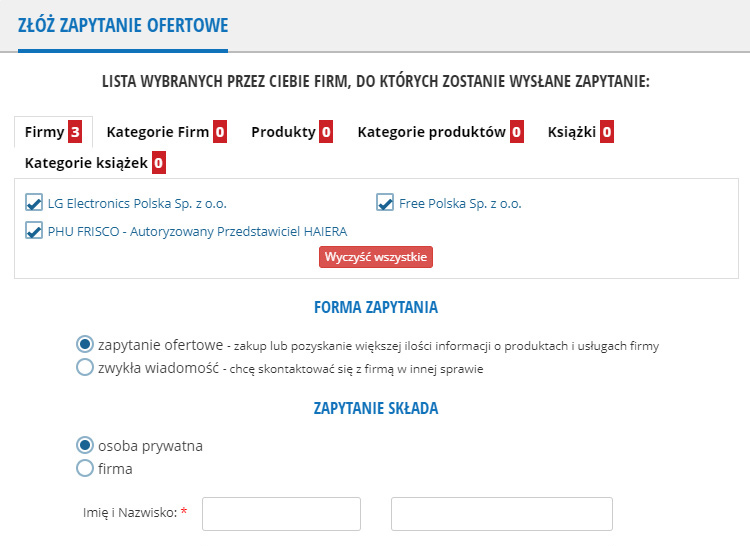

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.